Sie konnten nicht an unserer «Product Innovation Tour 2017» teilnehmen, möchten aber Zusammenfassungen und Handouts nachlesen? Kein Problem! Begleiten Sie uns nächträglich mit unseren Blogposts* auf der «Mission Future».

*Die Texte wurden vor Ort live mitgeschrieben – Schreibfehler und Satzfragmente sind vorbehalten.

Agenda

Anschnallen und losfliegen: Zurück in die Zukunft (Dr. Richard Dratva, Group CSO)

CREALOGIX als Enabler im neuen digitalen Finanzökosystem

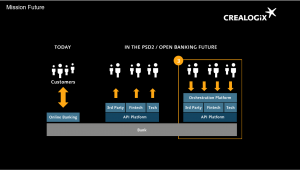

Die Zahlungsdiensterichtlinie PSD2 (Payment Services Directive 2) muss bis Januar 2018 in nationales Recht umgesetzt werden. Richard Dratva zeigt die Chancen, die für Banken in PSD2 liegen und wie sie sich als First Mover im Open Banking positionieren.

Als StarTrek Fan erklärt Richard die Entwicklung des Bankings anhand Warpgeschwindigkeit. In den vergangenen 20 Jahren hat sich viel getan. Die ersten Gehversuche waren TeleBanking mit Warp3. Mit einer besseren Geschwindigkeit kam das OnlineBanking, was so etwa Warp4 entsprach. Heute geht’s mit Warp5-Geschwindigkeit dank Open Banking voran. Die Bank muss sich an diese Fahrtgeschwindigkeit gewöhnen, durch PSD2 Richtlinien wird sie nämlich vorausgesetzt. Der Kunde soll nämlich die Kontrolle über seine elektronischen Bankdaten bekommen, um seine Finanzgeschäfte effizient zu erledigen.

Längerfristig ist es optimal, wenn sich Finanzinstitute bereits heute mit diesen Entwicklungen beschäftigen. So sind sie besser für die digitale Zukunft gerüstet. Vor allem bedeutet Open Banking auch Potenzial für neues Business.

Banken können Open Banking positiv nutzen, indem sie eine Orchestration Platform einsetzen. Über sie können sie Angebote von Drittanbietern, Innovationspartnern und Fintechs in ihr eigenes Produktportfolio einsetzen. Durch dieses sogenannte Rebundling entsteht ein Ökosystem, dass sich alle Banken – unabhängig von Grösse und Kundensegment – leisten können. Alle Aspekte des finanziellen Lebens des Bankkunden sind so bei einer Bank. Das verleiht den Kunden das Gefühl von Sicherheit und steigern ihre Loyalität.

Open Banking – der neue Stern am Himmel (Dr. Sandra Daub, Head of Product Management)

Die Basis für modernes Everyday-Banking

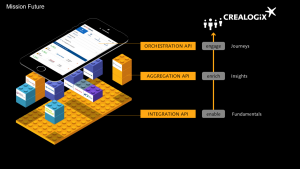

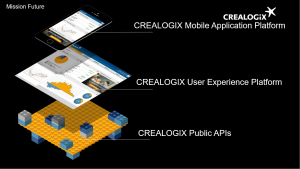

Mit unserer Mobile Application Platform (MAP) und modernsten Authentifizierungsverfahren ermöglichen wir sicheres Banking von überall und mit jedem mobilen Endgerät. Endkunden können über eine einzige App auf alle benötigten Finanzinformationen und -services zugreifen und Transaktionen ausführen.

Wenn wir von Open Banking sprechen, sprechen wir über die Angebote des Banken-Ökosystem, aber auch von den auf der eigenen Plattform integrierten Drittangebote. Übergreifende Funktionalitäten und eine nahtlose User Experience über eine Kommunikationsplattform stellen eine attraktive User Journey dar.

User experience ist der Integrator und Orchestrator. Wir sind uns dank unseren Mobilen Applikationen gewohnt, dass alles ohne Unterbruch passiert. Mit unserer Integrationsplattform MAP kann ich als Kunde alle Bankgeschäfte über eine App erledigen, und zwar sicher. Wir integrieren für die Authentifizierung zum Beispiel FaceID: User Experience und Sicherheit auf das nächste Level gebracht. Die Tests starten heute, da seit heute das neuste iPhone erhältlich ist – wir freuen uns auf die neuen Möglichkeiten!

Sandra hat zum Thema Open Banking auch einen Beitrag im «Bank Blog» veröffentlicht.

Digital Financial Advisory – Das intelligente Universum für Kundenberater (Marc-André Dumont, Head of Product Management Digital Banking)

Das intelligente Universum für Kundenberater

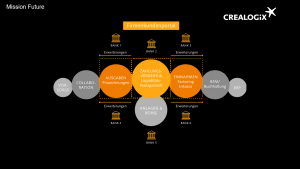

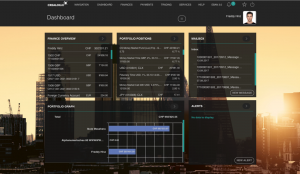

Digital Financial Advisory ist unsere neue umfassende Softwarelösung für die hybride Beratung, die Berater in der Kundenbetreuung vor und während Kundengesprächen unterstützt. Wenn ich morgens als Berater nämlich meinen Computer starte, dann möchte ich auf einen Blick sehen, wo ich stehe und was ansteht. Das kann mit dem Advisory Dashboard und seinen Widgets realisiert werden. Der Berater kann auf der Plattform auch sehen, was meine Kunden machen. Denn die Lösung sammelt auch Informationen wie Tweets. Die Kundenansprache erhält so eine ganz neue Dimension. Der Kundenberater kann auf einfache und ressourcenschonende Weise Informationen aggregieren – aus dem Kundenuniversum oder dem Bankenuniversum.

Über die Plattform kann ich als Berater auch gleich einen Termin mit meinen Kunden fixieren und die dazugehörigen Informationen hinterlegen – entweder nur für den Berater oder für beide Parteien einsehbar. Die internen Ressourcen können so geschont werden. Das beste ist jedoch, dass ich durch die Informationsaggregation der vom Kunden freigegebenen Daten ein zielorientiertes Gespräch führen kann und den Kunden so optimal abholen kann. Im Hintergrund der Digital Advisory läuft Open Banking und ist MiFID-II-konformen. Mit dieser Lösung meistern Banken optimal die hohen Anforderungen im Private und Retail Banking und können ihre Kapazitäten für Beratung und Vermögensverwaltung noch stärker ausschöpfen.

Firmenkundenportal – ein Planet für KMU (Sebastian Manthei, Head Business Development Digital Payment)

Die moderne Portallösung für das Firmenkundengeschäft

Multibanking ist heute eine zentrale Anforderung im Business und Corporate Banking. Im Firmenkundengeschäft haben mehr als 90 Prozent der Kunden nämlich auch eine Beziehung zu einem anderen Finanzinstitut. Für dieses Segment ist Multibanking also zentral. Er löst nämlich Transaktionen über mehrere Plattformen aus, muss das Liquiditätsmanagement im Auge behalten und einzelne Informationen über mehrere Kanäle Infos suchen. Banken können diese Situation ändern, indem sie eine Aggregationsplattform dem Kunden zur Verfügung stellen.

Wenn ich in diesem Portal alle Funktionen wie die Zentralisierung des Zahlungsverkehrs oder das Liquiditätsmanagement, biete ich dem Kunden einen grossen Mehrwert. Das Portal weist beispielsweise den Kunden darauf hin, dass ein Liquiditätsengpass vorliegen könnte. Banken können so gleich einen kurzfristigen Kredit anbieten. Diese Zusatzmöglichkeiten und -dienstleistungen können die Kundenloyalität steigern, da er alles aus einer Hand erhält. Kunden können im “Document Room” auch Informationsträger sicher speichern und mit unterschiedlichen Zugriffsrechten auch teilen – beispielsweise mit dem Kundenberater.

Warum sollten Banken das denn überhaupt tun? Drei Gründe:

Mit unserer multibankfähigen Portallösung für Firmenkunden werden Banken zur Hauptinstitution für alle Kunden. Die zentralen Cash- und Liquiditätsmanagement-Funktionalitäten sowie viele zusätzliche Funktionen und Angebote bieten den Kunden einen echten Mehrwert.

PayEye – Licht im schwarzen Loch (Dr. Giorgio Buzzi di Marco, CEO Digital Payment)

Der innovative QR-Code-Belegleser

Er ist schön, unser neuer Swiss-QR-Code. Eine der wichtigsten Neuerungen der Schweizer «ISO 20022»-Ära ab 1. Januar 2019: Die beiden Einzahlungsscheine (orange und rot) werden abgelöst durch den Zahlteil QR-Rechnung. Der QR Code hat es aber auch in sich. In diesem Quadrat sind nämlich alle Zahlungsinformationen beinhaltet. Unser neues Gerät PayEye ermöglicht kabellos über WLAN, diese Informationen auf einfache und bequeme weise zu scannen.

Er kann übrigens auch die aktuell eingesetzten Codierzeilen und IBAN einlesen. PayEye fügt die Informationen nach dem Scan sicher und automatisch in die Zahlungssoftware oder das E-Banking ein. Cloudapplikationen werden in Zukunft noch wichtiger, vielleicht benötigt es in Zukunft keinen Computer mehr. So könnte das von CREALOGIX entwickelte und komplett in der Schweiz hergestellte PayEye auch die Infos über Bluetooth übermitteln. PayEye wird ab Frühjahr 2018 erhältlich sein – ein Gerät aus der limitierten ersten Serie kann jetzt schon reserviert werden: https://payeye.crealogix.com/ – “Der Schneller isch der Gschwinder”

Mit CREALOGIX in neue Galaxien vordringen (Marc Stähli, CMO & Head of Sales)

Mit CREALOGIX die digitale Bank der Zukunft aufbauen

Open Banking ist für Banken die Chance, ein optimales digitales Finanzökosystem aufzubauen, in dem sie selbst als der Orchestrator aller Services fungieren. Über Schnittstellen können sie die Dienstleistungen von Drittanbietern in ihr Portfolio integrieren oder eigene Kompetenzen in diesen Bereichen entwickeln. Ausgehend vom Kerngeschäft lassen sich ausserdem neue Geschäftsfelder auf- und ausbauen. In Kooperation mit Handelsunternehmen oder Versicherern entsteht ein ganz neues offenes Finanzökosystem für den anspruchsvollen modernen Kunden.

So läuft die Authentifizierung über eine PushTan-Lösung im Hintergrund. Sie funktioniert auf einem komplett separaten Kanal. Der User muss nicht einmal drücken. Das Device macht das automatisiert – vorausgesetzt es ist das Nutzereigene. Die neuste Generation von Mobile Banking läuft über einen gehärteten Browser und schützt die Kundendaten noch besser. Aber auch die Desktop-Version wird sich massgeblich verändern. Mit dem kommenden Release des CREALOGIX Digital Banking kommt auch eine ganz neue Userplattform.

Das erste E-Banking von 1997 hatte bereits fast alle Funktionen, die heute eingesetzt werden. Aber: Die Usability und Look and Feel hat sich rasant weiterentwickelt. Studien haben gezeigt, dass das Tesla-Design sehr gut abschneidet. Wie können Banken beim schnellen Wandel mithalten? Im neuen Release haben wir den «Styler» eingefügt. Wenn ich mich als Kunde damit im Digital Banking einlogge, sehe ich auf dem Dashboard alle meine Informationen. In den Einstellungen kann jeder User sein eigenes Bild einlesen, das eigene Theme wählen und so mein Digital Banking personalisieren. Über den Styler können Banken aktuelle Trends schnell und einfach implementieren. Mit Open Banking, dem Styler und das Mobile Banking der nächsten Generation bieten Banken ihren Kunden ein personalisierte und attraktives Angebot der Zukunft.