Ende 2018 hat das von uns beauftragte Marktforschungsinstitut CENSUSWIDE Bankkunden in Großbritannien für uns gefragt, ob Mobile-only- oder Mobile-first-Banken bereits eine realistische Alternative für sie darstellen und was genau die neuen Herausforderer „Besseres“ als die etablierten Banken bieten. Seit Frühjahr 2019 liegen die Ergebnisse aus Deutschland und der Schweiz vor. Sie weisen in dieselbe Richtung.

Große Veränderungen kündigen sich mitunter in winzigen, kaum merklichen Zeichen an: haarfeine Risse, die mit dem bloßen Auge kaum zu erkennen sind. So ist es auf den ersten Blick nicht weiter bemerkenswert, wenn 44 % der 2.000 in Großbritannien befragten Bankkunden angeben, in den letzten fünf Jahren ein neues Konto eröffnet zu haben – so lange es nicht das Gehaltskonto ist. Doch kann das weitere Konto der Beginn einer schleichenden Entfremdung sein, an deren Ende die Kündigung steht. Wenn der Kunde seine alltäglichen finanziellen Angelegenheiten inklusive Mobile Pay über die Anwendung einer Challenger-Bank regelt, tritt diese stärker ins Bewusstsein und lässt den Anbieter, über den das Girokonto läuft, verblassen. Außerdem zieht die neue Konkurrenz wertvolles Wissen aus den Transaktionen, die über seine Software laufen. Übers Smartphone in der Hosen- oder Handtasche sind die Challenger so nah am Kunden, dass sie seine Erwartungen an Banking und neue Produkte unmittelbar antizipieren.

Verlockend: Mobile-Banking-Anwendungen

Mit mehr als 60 % liegt der Anteil der UK-Kunden, die in den nächsten drei Jahren ein neues Konto eröffnen wollen, recht hoch. In Deutschland und der Schweiz wären gar 68,7 % der rund 1.500 Kunden für ein besseres und bequemeres Mobile Banking bereit dazu. Mehr als 35 % überlegen, in den nächsten zwölf Monaten einer Mobile-only-Bank eine Chance zu geben. In Großbritannien würden 60 % anbeißen, wenn Banken mit speziellen Anwendungen locken. Das kann etwa die Möglichkeit sein, eine Kreditkarte direkt über das Smartphone zu sperren oder Kryptowährungen auszutauschen.

In Deutschland und der Schweiz sind personalisiert und individuell abgestimmte Funktionen für 58,1 % Grund genug, eine neue App zu installieren. Immerhin 46 % der befragten Briten können sich für personalisierte Funktionen erwärmen, die ihren Vorlieben und ihrem Lebensstil entsprechen. Mit einem Wert von 70 % ist die Personalisierung bei den Jüngsten, den Vertretern der Generation Z, fast ein Muss. Mehr noch als die Attraktivität der Funktionen überzeugt die britischen Kunden, wie einfach das Banking mit den Challengern geht. Sie verwalten ganz „easy“ ihr Geld, melden sich mühelos an und checken ihren Kontostand „on the fly“. Ein Teilnehmer brachte es auf den Punkt: „unfassbar einfach, kein Ärger“.

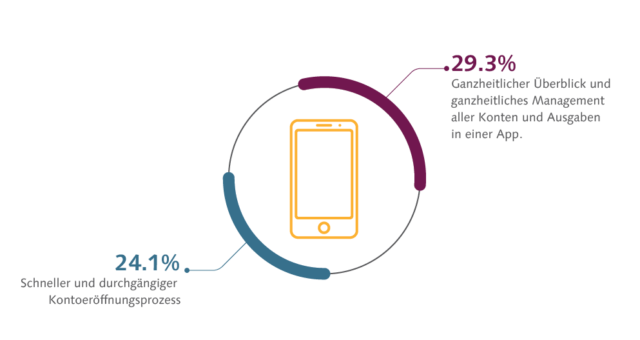

Das schätzen die Kunden am Angebot der Challenger*

*Mehrfachauswahl

Die Challenger kommen – und punkten mit Open Banking

Zwar schätzt auch knapp ein Viertel der Bankkunden in Deutschland und der Schweiz, die bereits ein Konto bei einer Challenger-Bank haben, den schnellen und kontinuierlichen Eröffnungsprozess. Allerdings zeigen sie sich mehr noch vom Open Banking begeistert (29,3 %), dem ganzheitlichen Überblick und der ganzheitlichen Verwaltung aller Konten und Ausgaben in einer App. Knapp 40 % aller Befragten kennen mindestens eine der marktführenden Challenger-Banken. Von denen, die die neuen Player kennen, unterhält mehr als ein Drittel (35,2 %) eine Geschäftsbeziehung zu ihnen. Etwa jeder Siebte (14 %) aller in Großbritannien Befragten ist Kunde bei einer Challenger-Bank. Bei der Generation Z ist es schon heute mehr als ein Viertel.

Die neuen Mobile-only-Banken stellen eine feste Größe dar und fordern das Banking Establishment heraus. Es ist ratsam, sich die neuen Anwendungen und pfiffigen Ideen der Herausforderer genau anzuschauen. Verfügen Institute über eine Digital Banking Platform, lassen sich überzeugende Ansätze mit eigenen Lösungen adressieren, die mit verhältnismäßig geringem Aufwand umzusetzen und leicht in das eigene Ökosystem zu integrieren sind. Auch einer schleichenden Abwanderung begegnen kontoführende Banken am besten mit Open Banking: Wenn den Kunden die smarten Apps der Challenger so gut gefallen, werden die Angebote einfach über APIs ins eigene Gesamtsystem integriert. Dass die Kunden dies wünschen, zeigen die Umfrageergebnisse. Neben den bereits erwähnten knapp 30 % der Challenger-Banken-Kunden, die den Zugriff auf sämtliche Konten über eine einzige Anwendung schätzen, fiel das Votum für den wichtigsten Service im Mobile Banking in Deutschland und der Schweiz mit 45,3 % eindeutig aus: einen ganzheitlichen Überblick über alle Konten und Ausgaben.

Sie wollen es noch genauer wissen? Laden Sie sich die Ergebnisse aus Großbritannien und aus Deutschland und der Schweiz gleich herunter!