Das Kölner Marktforschungs- und Beratungsinstitut HEUTE UND MORGEN hat im Auftrag unsers Partners Entersekt 1.000 Konsumenten zu Mobile Banking und Mobile Payment in Deutschland befragt. In einem Gastbeitrag stellt Uwe Härtel, Country Manager Zentraleuropa bei Entersekt, zentrale Ergebnisse vor und leitet daraus Empfehlungen für Finanzinstitute ab.

Wie verbreitet sind Mobile Banking und Mobile Payment in Deutschland? Was sind die Gründe für den Verzicht auf mobile Transaktionen? Welche Rolle spielen Mobile-Banking- und Mobile-Payment-Angebote bei der Auswahl einer neuen Bank? Sicherheit oder Nutzerfreundlichkeit – was ist entscheidend? Welche Authentifizierungsmethode wird bevorzugt? Was halten die Befragten von kombinierten Banking- und Zahlungs-Apps? Antworten auf diese und weitere Fragen liefert der Report „Mobile Banking und Mobile Payment in Deutschland“, der die Ergebnisse einer aktuellen, im Auftrag von Entersekt durchgeführten Online-Konsumentenbefragung vorstellt. Hier die wichtigsten Ergebnisse aus der Studie:

- Sicherheitsbedenken schwächen den mobilen Kanal

Immer mehr Kunden nutzen zwar die Apps ihrer Banken, vertrauen dem mobilen Kanal aber noch nicht wirklich. Sicherheitsbedenken sind für jeden zweiten Befragten (52 %) der Hauptgrund für die Zurückhaltung, Finanz- und Bankgeschäfte über das Smartphone abzuwickeln. Nur 5 % der Befragten nannte die komplizierte Nutzung als wichtigstes Kriterium. Viele Kunden nutzen ihr Smartphone deshalb nur für Aktionen, die sie als risikoarm empfinden, wie zum Beispiel Kontostandabfragen und interne Umbuchungen.

![]()

2. Anwender achten auf Authentifizierung

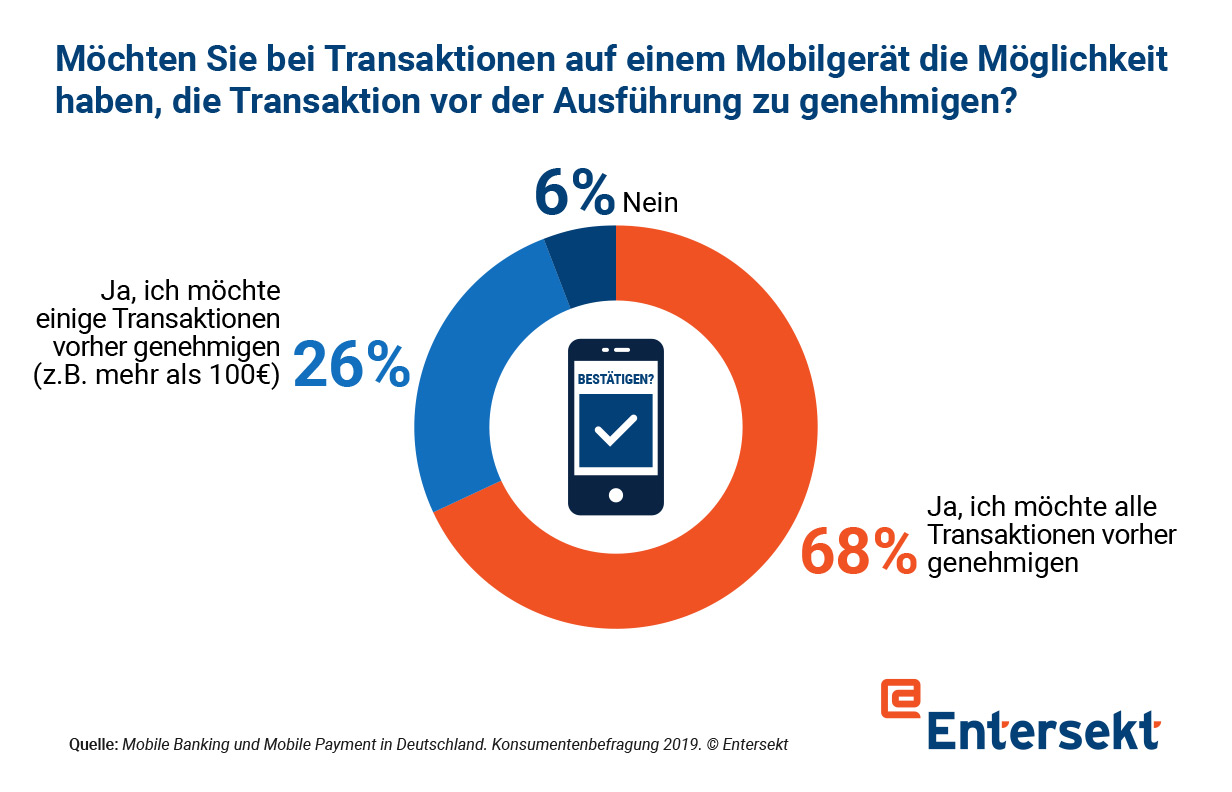

Gerade im Bereich der Kunden-Authentifizierung können Finanzinstitute das Vertrauen in mobile Services stärken. Mit einer starken, nutzerfreundlichen Authentifizierung erleben Anwender hier unmittelbar, dass sie als Kontoinhaber geschützt sind und mit einem seriösen Gegenüber kommunizieren. Dies kann die Bank selber sein oder ein Drittanbieter, der Zugriff auf Kontodaten oder Geldmittel erhalten soll. Ein nachweislich sicheres und gleichzeitig nutzerfreundliches Verfahren kann Mobile-Banking-Skeptiker überzeugen und gleichzeitig die Nutzungshäufigkeit unter bestehenden Kunden steigern. So wollen 68 % der Befragten alle Transaktionen vorher freigeben, rechnet man diejenigen dazu, die zumindest einige Transaktionen (z.B. bei mehr als 100 Euro) vorher freigeben wollen, sind es sogar 94 %. Für uns folgt daraus: Kunden möchten in den Schutz ihrer Konten und Transaktionen aktiv mit einbezogen werden.

- Kunden favorisieren bekannte Authentifizierungsverfahren

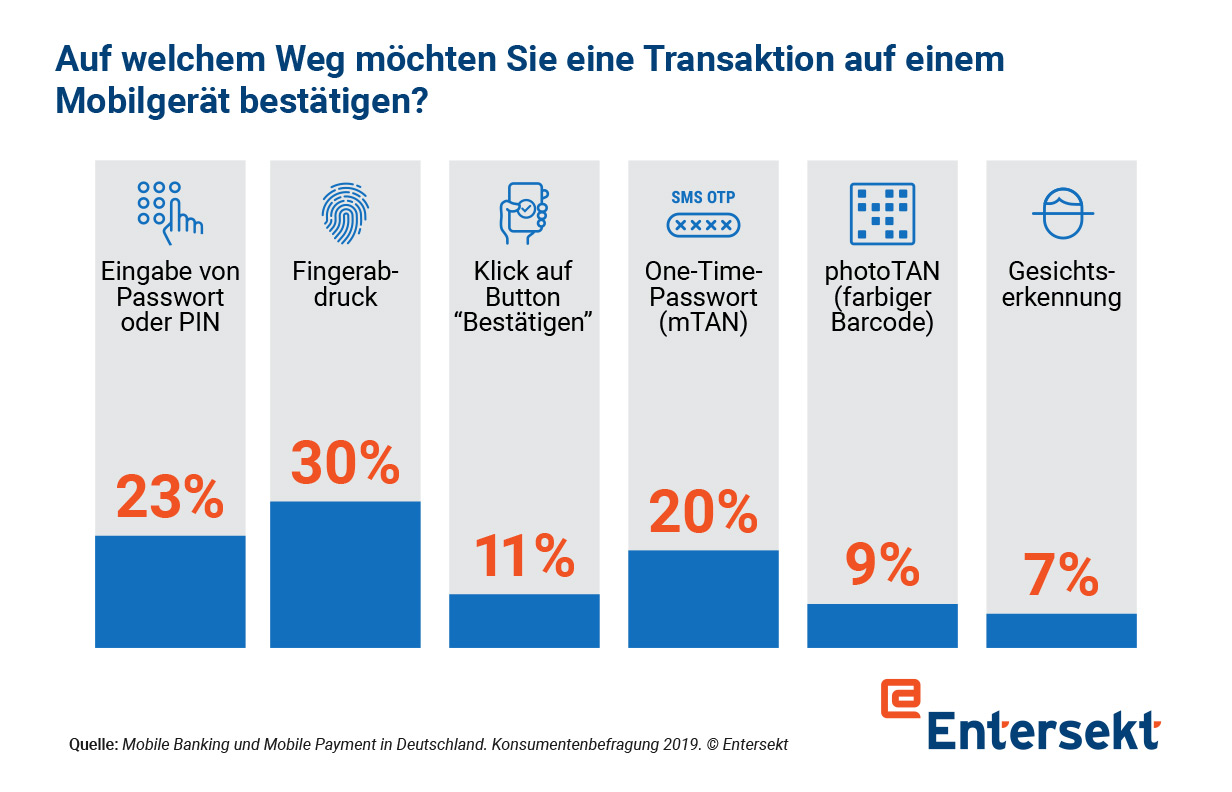

Neue Android- und Apple-Mobilgeräte unterstützen fast durchgängig Fingerabdruck-Scanning, daher ist es naheliegend, dass diese, nun auch für den Massenmarkt verfügbare, nutzerfreundliche Technologie von den meisten Befragten (30 %) für die Genehmigung von Transaktionen auf Mobilgeräten bevorzugt wird. Normale Passwörter – sowohl statische als auch Einmalpasswörter – sind zwar weniger anwenderfreundlich als biometrische Verfahren, bleiben aber trotzdem populär: 23 % bevorzugen die Eingabe eines persönlichen Passworts oder einer PIN, 20 % präferieren mTANs. Obwohl das photoTAN-Verfahren fast so weit verbreitet ist wie mTAN, wurde dieses Verfahren lediglich von 9 % der Befragten favorisiert.

Diese Ergebnisse zeigen uns, dass Bankkunden gerne an gewohnten Authentifizierungs-Verfahren festhalten. Dass diese, wie beispielsweise mTANs, nicht mehr State-of-the-Art sind, ist vielen Nutzern nicht bekannt. Kunden an neue, innovativere Verfahren heranzuführen, die gleichzeitig sicher und nutzerfreundlich sind, ist eine Aufgabe, die Banken und Kreditkartenherausgeber dringend angehen müssen.

- Großes Interesse an All-in-One-Apps für Banking und Payments

45 % der deutschen Konsumenten wünschen sich All-in-One-Apps, die sowohl Banking als auch Zahlungen unterstützen. Wäre eine solche App verfügbar, würden 46 % nach eigener Aussage seltener Bargeld und 45 % seltener Bank- und Zahlkarten verwenden. Für die Altersgruppe 18 bis 40 steigen diese Anteile auf über 60 %.

Wir glauben, dass Banking-Apps einen exzellenten Startpunkt für mobile Zahlungsfunktionalitäten bieten. Neben der zunehmenden Popularität haben sie den Vorteil, von einem bereits als vertrauenswürdig eingestuften Anbieter ausgegeben zu werden. Außerdem können sie problemlos mit neuen Services kombiniert werden, was es Anwendern leichter macht, neue Dienste auszuprobieren.

Fazit: State-of-the-Art Authentifizierungsverfahren sind die Grundlage einer erfolgreichen Mobile Banking-Strategie und der Schlüssel zu zahlreichen neuen Anwendungen und Business-Modellen.

Das Potenzial des mobilen Kanals ist noch nicht erschlossen. Wenn das Thema Sicherheit adäquat adressiert wird, bieten sich Banken unzählige Möglichkeiten, ihre Kunden über anwenderfreundliche Apps anzusprechen. Vereint man Kommunikation, Banking und Payment für Kunden in einer sicheren App, reduziert das Kosten und Komplexität sowohl auf Seiten der Bank als auch auf Seiten des Kunden.

Über den mobilen Kanal können Banken ihre Kunden gezielter ansprechen und in Finanzfragen begleiten. Führende Banken positionieren sich als Berater und Trendscouts, die Bedürfnisse und Bedenken antizipieren und Antworten liefern, bevor sie gefragt werden. In naher Zukunft werden Banken täglich mehrmals mit ihren Kunden interagieren, um zu beraten, zu warnen, Transaktionen zu bestätigen oder eine aktive Nutzung zu incentivieren. Die Banking-App ist der beste Kanal für die Initiierung und meistens auch für den Abschluss dieser Interaktionen. Voraussetzung für den Erfolg ist jedoch, dass Banken dieselbe intuitive und reibungslose User Experience ermöglichen wie die populären Consumer-Apps – auch wenn sie deutlich strengeren Regularien unterworfen sind.

Über den Autor

Uwe Härtel, Country Manager für Zentral-Europa bei Entersekt, ist ein profunder Kenner des Marktes für Authentifizierungssysteme und digitale Sicherheitslösungen. Vor seiner Tätigkeit bei Entersekt war der Diplom-Kaufmann seit 2006 bei der Gemalto GmbH beschäftigt, zuletzt als Vice President Sales für Zentral- und Osteuropa.